电商

品牌!

日化企业蓝月亮与威露士先后宣布,分别撤出大润发与华润系零售卖场。多年来,零售商与供应商之间一直博弈不断,过去因为大卖场在线下渠道中占据的关键地位,供应商一直处于弱势地位,但电商的兴起,为后者提供了奋起反抗的机会,有实力的供应商开始向线上渠道做倾斜。

做麦片的桂格去年夏天有了新动作,它推出的高纤燕麦乳饮品是桂格所属的百事在中国的第一款乳制品饮料,出现在新品发布会上的是京东,燕麦乳会在后者的平****家发售两个月。去年7月,高洁丝新品同样在京东做了全球首发。紧接着,巴黎欧莱雅的补水天才霜面霜在自己的天猫旗舰店上做了预售。

以前,这些新品首先会在大卖场以“堆头”形式亮相,如今快消品的品牌商们渐渐发现,如果产品首发也算是一场T台秀,在中国市场,能办这场秀的并非只有老伙伴一个——为了让新产品的推出更有效率,它们开始寻找其他的渠道。

社区团购

1、围绕效率提升线上线下要同时发力。今天的实体零售商不能再蔑视或无视企业线上的发展了,虽然你们也在线上的拓展花了大的力气,但收效还不大。线上的拓展一定要坚决地去做,因为这是趋势。但线上的拓展方向是到店而不是到家,因为至今我们还没有看到到家线上模式成功的案例,大资本在做线上到家的模式,是否能走通还待观察。

2、继续强化品类管理,因为品类管理是超市企业商品经营的基础,是一个企业经营整体性面上的管理,品类管理的基础也是数字化,脱离品类管理的数字化都是一种浪费管理资源的“忽悠”!提高对数字化的系统投入是一个要坚定的方向。企业各部门按数字讨论问题、解决问题应成为企业管理的常态和各部门工作协调的准则。

3、提高商品的周转率需要从供应链的每一个环节上去寻找问题,逐一解决之,效率必会提升。提高资金的周转率现在的重点要放在提高供应商货款的到账率上,比如,付款账期是60天,但实际上是到了60天供应商来对账,账对好了开出发票,收到款都是在两周之后的75天了。首先做到让供应商货款按时到,这是第一步,这一步对零供关系是至关重要的!

中国超市业态中大卖场业态的大约有近万家店,世界零售业巨头进入中国,及国内连锁商超头部企业开设大卖场的也居多,然而由于这些年来电商的发展和新零售的发展,大卖场业态在中国已经风光不再,市场上一片抛售大卖场业态的凄惨场景。

大润发卖给了阿里,家乐福卖给了苏宁,麦德龙(权且也列入大卖场)卖给了物美,三大买家都是行业中最具数字化能力的企业,都对外宣称过将对购入的大卖场企业进行数字化改造,但现在除了阿里之外,其他的都没有公布过数字化改造后的经营数据。

阿里巴巴从入资到控股高鑫零售已经3年了,阿里2020年财报显示,去年第四季度高鑫零售对阿里中国零售业务贡献了10%的增长,线上销售占到24%,并盈利。同时,中型超市模式已经基本成型,社区团购业务表现不俗,新零售能力已经向阿里系的三江购物、新华都以及体系外的中百、卜蜂莲花和绿地优选等商超输出。

阿里对大润发的数字化改造与推进成绩斐然。但据我判断,大卖场业态在中国的一二线城市业绩已经全面衰退,其颓势无法捏转,在三四线城市大约还有5年左右的生存空间,大润发的400多家卖场都是标准型的大卖场业态建筑设计,要改造成社区邻里中心难度极大!

大润发的盈利模式很大程度上是建立在商业地产招商上,线上销售占比上升了,盈利了,线下销售还在持续下滑,客流量减少,直接冲击着入驻商家们的生意,招商的盈利模式不成立了,要缩小卖场面积改做其他业态组合或发展区域性的配销中心难度更大,光靠数字化转型拓展线上来扭转乾坤,不易!

为什么呢?因为大卖场业态过去一站式购齐的模式已经不复存在,过去以通道收费和外租商户入驻收取租金的盈利模式也不复存在,大润发是否能在阿里手里通过数字化转型起死回生是有待检验的。

一个客观的现实是,如果数字化只能拓展线上销售不能稳住和提升线下销售的话,只能说明数字化不是零售业可持续发展的,唯一的灵丹妙药。

各位零售同仁,千万不要被数字化“忽悠”了,数字化一定是优化线上线下并有机融合共同发展的工具,而不限于线上,对超市而言,可能数字化的重点在线下,因为线下客流量下跌是实体店最大的困境,而线上的数字化对实体店来说是需要植入互联网的基因,促进其发酵。

线下实体零售一定不会消亡,在与电商与新零售的“马车与汽车”的竞争中,用科学的品类管理打造商品结构,用高附加值服务打造最温馨的消费场景,把线下销售稳定在70%,把线上销售拓展到30%(到店自提为主,第三方平台到家为辅),龟兔赛跑的结局还不一定呢!

1,将正大集团的农业和商业的大卖场业态两大板块整合在一起,即把过去农业产品的销售板块并入大卖场业态,充实其供应链的实力,从单一的零售公司向批零兼营的供应链性质的配销公司转型;

2,利用自己农产品的生产能力如猪、鸡鸭、蛋、菜等优势,除了继续保持以往用户的供货,现在积极地向社区团购供货。现在许多商超企业也在向社区团购供货,但相比起卜蜂莲花来毕竟是二手货了;

3,在蔬菜的主产区和主要的集散地市场建立分拣加工仓,在提高自采能力的基础上提高分等分级销售的盈利水平;

4,在大卖场收货区开设时间段猪肉分割批发市场,提高资产的利用率;

5,在每一个大卖场里设置2B业务的营业前食材加工线,利用自己的刀手、切配师和厨师等员工,加工附近的学校、医院、机关、老人助餐中心、餐馆的食材配销业务,由于源头资源在手,2B业务很有竞争性。

卜蜂莲花巧妙地在时间上安排大卖场的场地和员工劳力的运用,实在是智慧的,值得点赞。

每一个大卖场企业所处的市场条件不同,要进行业态转型一定要因地制宜,有大卖场公司的资深高级管理人员表示,未来几年真正能完成大卖场业态转型的不会超过30%,70%会消亡,也许这就是零售业态的演变结局,但大卖场业态在中国的衰退太快了,对贪腐的放任姑息是推手。

很多时候我们做的管理决定是被压力和恐惧驱动。就像发生事故,大家惊慌失措,到处乱跑,却忽略了正确的方向。在服务上我们追求零投诉,用户百分之百满意,我们总是聚焦在改善流程和服务标准,但我们却没有仔细考虑我们服务管理的方向是否正确,比如说服务的商业模式是否合理,服务的标准是否需要制定得很高。

零售是服务的商业模式,服务的标准和满意度的问题。

听过无数厂家抱怨服务投入越来越多,但用户满意度越来越低,服务人员的荣誉感和忠诚度也越来越差。而且不管如何转型、创新和投入,好像都不见好转。

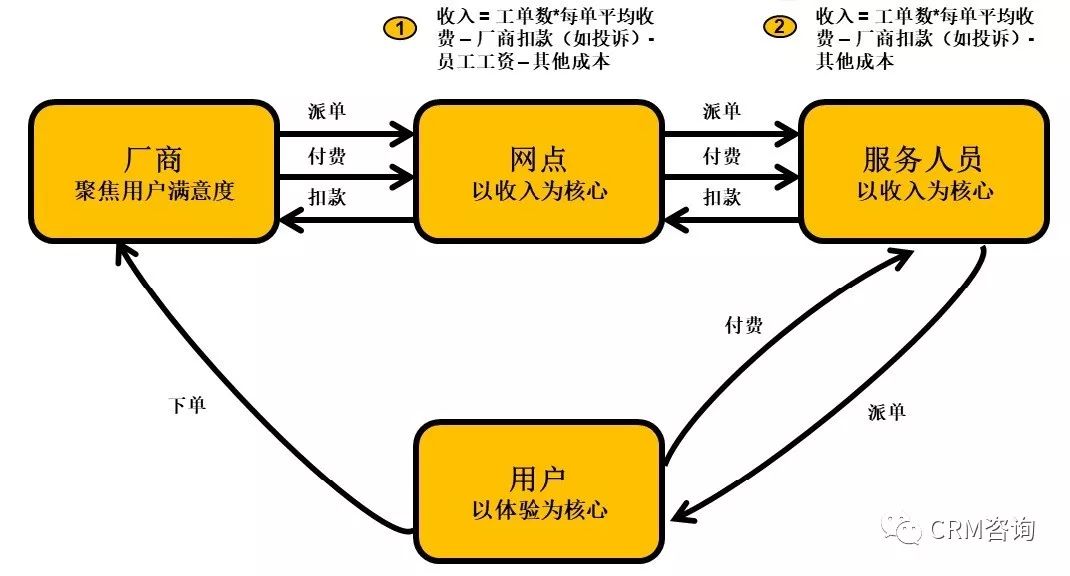

其实追其本源,笔者认为是服务商业模式出现了问题,所以任你怎么改,也不可能成功。也就是厂商、服务网点和服务人员三者利益是对立的,从而导致了不管如何投入,服务满意度都很难提升。

网点收入分析

网点收入 = 工单数*每单平均收费– 厂商扣款(如投诉)- 员工工资– 其他成本

服务人员收入

服务人员收入 = 工单数*每单平均收费 –厂商扣款(如投诉)- 其他成本

2021.8.12-8.14

上海新国际博览中心

ECPAKLOG电子商务包装&供应链展览会,创办于2017年中国上海,由华克展览主办(隶属于美狮传媒集团)。以“构建电商品质发展全产业链生态圈’为主旨,秉借引领电商应用领域的趋势,并提供精准商贸对接服务,成为了电商产业领域的标杆展会。

ECPAKLOG融合电子商务产业链各端运维所需的产品、技术、服务以及探讨行业问题和未来趋势,板块涉及:电商物流包装与自动化、多品拣选设备与技术、绿色包装&循环应用、一体化智慧仓配、生鲜包装&冷链物流、物联网和大数据技术、营销和品牌电商服务、电商直连制造与加工等,构建电商业态闭环。

扫描/识别下方二维码

报名参展ECPAKLOG2021

ECPAKLOG2021规模翻番,展示面积将达到25,000平米!与餐饮新零售包装&供应链展览会、2021上海国际植物纤维模塑产业展形成联动,并设立电子商务全运营主题展、京东物流绿色供应链包装产品合作平台、引领电商品质发展,赋能全产业链。将有30,000+ 来自电商全产业链前、中、后端的专业买家观众到场,1,500家次WOW MATCHING商贸配对机会。

高 飞 先生

手机:+86 139 1883 0622

邮箱:davidgao@msuccessgroup.com

张海洋 先生

手机:+86 185 1650 0314

邮箱:hiyo@msuccessgroup.com

李 鹏 先生

手机:+86 133 1002 9596

邮箱:charlieli@msuccessgroup.com

陈 航 先生

手机:+86 180 0172 8003

邮箱:chenhang@msuccessgroup.com

周清云 小姐

手机:+86 158 2164 0495

邮箱:cloudzhou@msuccessgroup.com

宋文皓 先生

手机:+86 158 2107 4793

邮箱:Ryansong@msuccessgroup.com

沪公网安备 31010702006282号

沪公网安备 31010702006282号

展位申请

展位申请 我要参观

我要参观

展位申请

展位申请 我要参观

我要参观

前往“发现”-“看一看”浏览“朋友在看”